El Derecho sencillo

Servicios jurídicos simples al alcance de tu mano

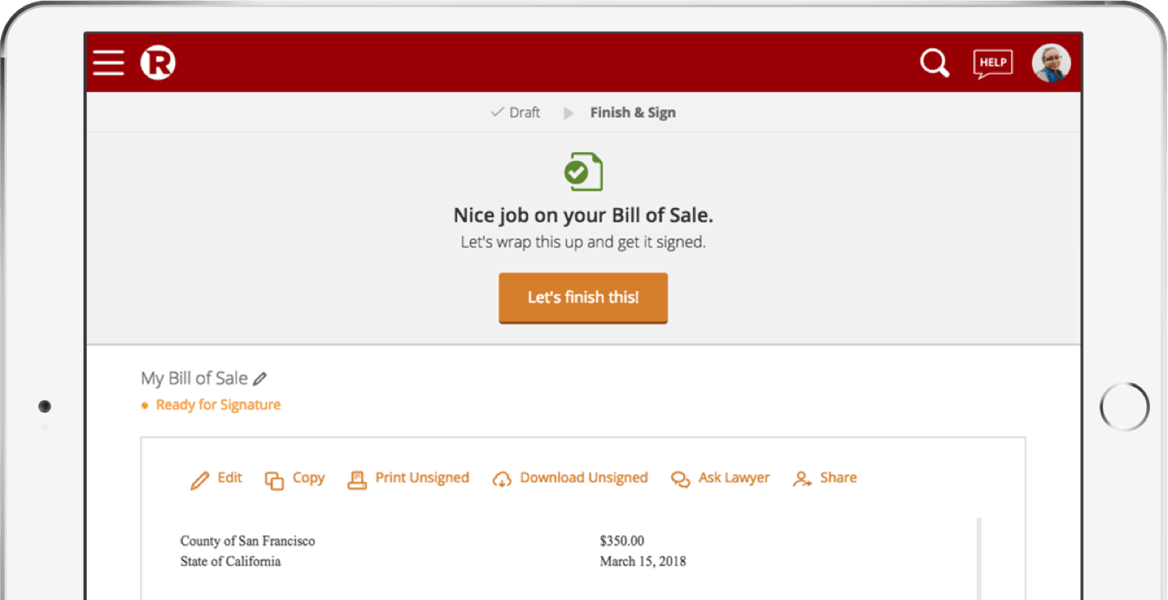

Documentos legales sencillos

Crea documentos legales para tu negocio y tu familia. Te haremos preguntas para construir un documento que se ajuste a tus necesidades.

Revisiones y copias ilimitadas

Accede, descarga e imprime desde cualquier dispositivo

Firma online en segundos

Un solo plan para todos los problemas legales

Comienza tu prueba gratuita

- Documentos

- Documentos legales ilimitados para personalizar, compartir y más

- Pregunta a un abogado

- Haz cualquier consulta jurídica y consigue una respuesta de un abogado especializado

- Firma

- Firma tus documentos rápidamente y de forma segura con RocketSign®

- Revisa

- Consigue tu documento revisado por un abogado

- Servicios profesionales

- Consigue la MITAD DE PRECIO en servicios de personalización, registro de marcas y mucho más

- Asesoramiento jurídico

- Concierta una consulta, revisa un documento o personalízalo por LA MITAD DE PRECIO

- Asistencia personal

- Obtén ayuda de expertos jurídicos adaptada a su situación particular

Ahorra hasta 1.500 € al año*

¿Alguna duda? Estamos aquí para ayudar

Revisa nuestras Preguntas Frecuentes (FAQ's) o habla con un representante de atención al cliente por email