MODÈLE DE Demande de dégrèvement de la CFE

Ce que nous allons aborder

Qu'est-ce qu'une Demande de Dégrèvement de la CFE ?

Vous avez reçu un avis d’imposition pour régler la cotisation foncière des entreprises (CFE), mais vous estimez ne pas avoir à la payer pour l’année demandée ? Envoyez une lettre de demande de dégrèvement de la CFE au centre des finances publiques.

Elle permet au à l’entrepreneur ou à la société (le contribuable) de demander une diminution de l’impôt lorsqu’il a créé l’activité l’année de l’imposition, cessé l’activité dans l’année de l’imposition ou lorsque son activité a été suspendue sur une durée de plus de 12 mois consécutifs ou qu’elle a repris après une suspension de plus de 12 mois consécutifs.

Lisez bien la suite pour tout comprendre, et lancez-vous dans la réalisation de votre document, en répondant à quelques questions. Vous aurez en quelques minutes la lettre de demande de dégrèvement de la CFE qu’il vous faut.

Le document que nous vous proposons est conforme aux obligations liées au RGPD sur la protection des données personnelles.

Quand devez-vous faire une Demande de Dégrèvement de la CFE ?

La demande de dégrèvement de la CFE doit être réalisée lorsque vous avez reçu un avis d’imposition pour la CFE ou que vous avez déjà payé l’imposition et que vous souhaitez demander une exonération de la CFE.

A savoir, vous devez vous trouver dans l’une des situations suivantes :

-

vous avez créé l’activité l’année de l’imposition ;

-

vous avez cessé l’activité dans l’année de l’imposition ;

-

votre activité a été suspendue sur une durée de plus de 12 mois consécutifs ;

-

votre activité a repris après une suspension de plus de 12 mois consécutifs ;

-

vous êtes écrivain, auteur ou micro-entrepreneur.

Lisez notre guide sur l’essentiel sur la Cotisation foncière des entreprises et la TVA pour en savoir plus.

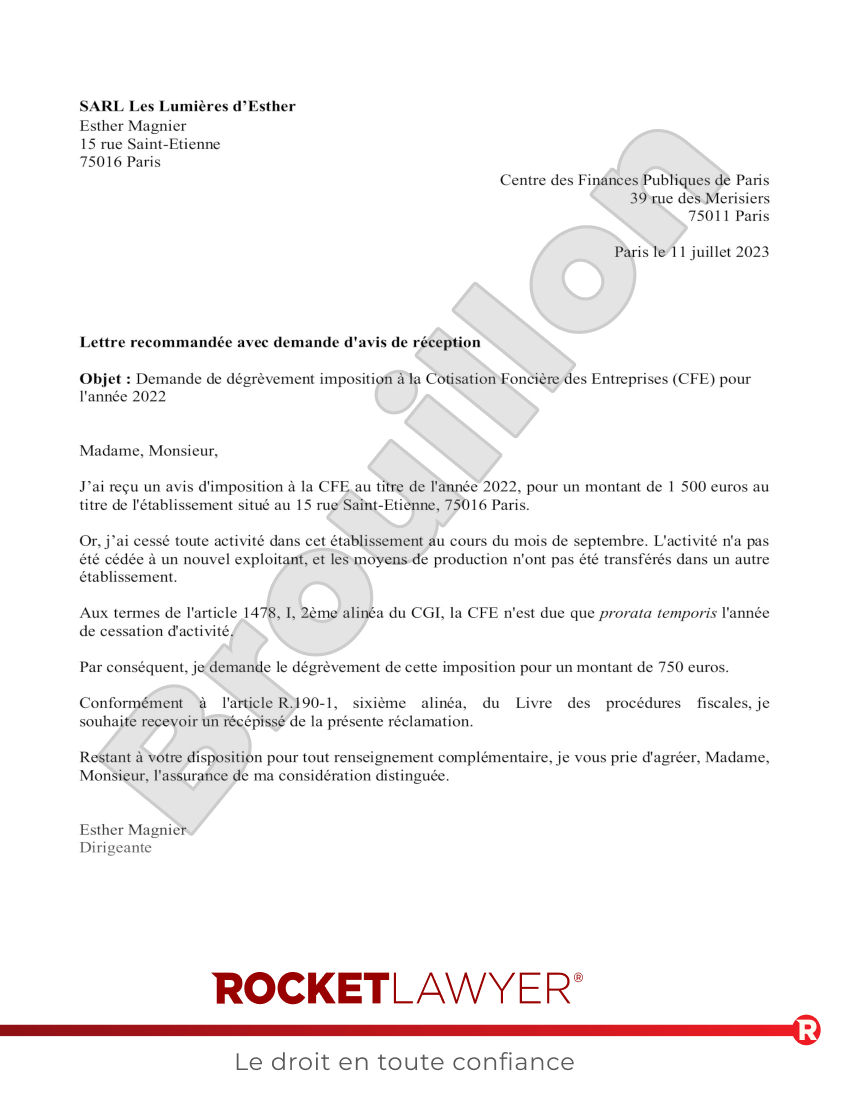

Aperçu Demande de Dégrèvement de la CFE

Les termes de votre document seront mis à jour en fonction des informations que vous fournirez.

Centre des Finances Publiques de

le

Lettre recommandée avec demande d'avis de réception

Objet : Demande de imposition à la Cotisation Foncière des Entreprises (CFE) pour l'année

Madame, Monsieur,

reçu un avis d'imposition à la CFE au titre de l'année , pour un montant de euros au titre de l'établissement .

Conformément à l'article R.190-1, sixième alinéa, du Livre des procédures fiscales, recevoir un récépissé de la présente réclamation.

Restant à votre disposition pour tout renseignement complémentaire, d'agréer, Madame, Monsieur, l'assurance de considération distinguée.

Pour

| _________________________________ | _________________________________ |

À propos du document Demande de dégrèvement de la CFE

En savoir plus sur la création de votre Demande de Dégrèvement de la CFE

-

Comment faire la Demande de Dégrèvement de la CFE ?

Faire la Demande de Dégrèvement de la CFE en ligne est simple. Répondez simplement à quelques questions et Rocket Lawyer créera votre document pour vous. Lorsque vous avez préparé tous les détails à l'avance, la création de votre document est un processus rapide et facile.

Pour créer la Demande de Dégrèvement de la CFE, vous aurez besoin des informations suivantes :

Informations sur vous-même

-

Qui est le contribuable ?

-

Coordonnées de l’entreprise individuelle

-

Coordonnées de la société

-

Quel est le Centre des Finances Publiques auprès duquel est faite cette demande ?

-

Quel est l’établissement soumis à la CFE ?

-

Quelle est l’adresse du lieu où s’exerce votre activité ?

Informations sur la demande de dégrèvement de la CFE

-

Pour quelle année est demandée la cotisation foncière des entreprises (CFE) ?

-

Quel est le montant de la cotisation réclamée au contribuable ?

-

Pour quelle raison le contribuable demande-t-il un dégrèvement ?

-

Quelle est la date de début d’activité du contribuable ?

-

Quand le contribuable a-t-il cessé l’activité ?

-

Pendant quelle période l’activité a-t-elle été suspendue ?

-

A quelle date l’activité a-t-elle repris ?

-

Dans quelle situation se trouve le contribuable ?

-

Quel est le montant à rembourser au contribuable ?

-

Pour quel montant le contribuable souhaite-t-il obtenir un dégrèvement ?

-

Le contribuable souhaite-t-il obtenir un délai de paiement ?

-

Où et quand cette demande est-elle rédigée ?

-

-

Termes courants dans la Demande de Dégrèvement de la CFE

Dégrèvement : diminution de l’impôt.

Si vous souhaitez que votre Demande de Dégrèvement de la CFE comporte des dispositions supplémentaires ou plus détaillées, vous pouvez modifier votre document. Toutefois, si vous faites cela, vous souhaiterez peut-être qu'un avocat examine la lettre pour vous (ou effectue les modifications pour vous) afin de vous assurer que votre lettre modifiée est conforme à toutes les lois pertinentes et répond à vos besoins spécifiques. Utilisez le service Poser une question juridique de Rocket Lawyer pour obtenir de l'aide. -

Conseils juridiques pour la réalisation de la Demande de Dégrèvement de la CFE

Voici quelques conseils utiles pour vous aider à rédiger une demande de dégrèvement claire et complète :

Joignez à votre lettre :

-

une copie de l’avis d’imposition à la CFE ;

-

une copie de votre déclaration au registre du commerce et des entreprises ou au centre de formalités des entreprises.

Vous pouvez joindre des annexes de deux manières différentes :

-

en les attachant à la demande de dégrèvement de la CFE après l’avoir imprimé en version Word ou en version PDF ;

-

ou en les intégrant directement dans la version word de la demande de dégrèvement de la CFE avant de l’imprimer.

Soyez vigilant quand au délai : vous avez jusqu’au 31 décembre de l’année suivant celle où l’impôt vous a été réclamé pour faire votre demande de dégrèvement ou d’exonération de la CFE.

Posez une question juridique sur notre site :

-

si vous vous posez d’autres questions sur la demande de dégrèvement de la CFE ;

-

pour plus d’informations sur les possibilités d’obtenir des exonérations de la CFE ;

-

si vous voulez adapter les règles à votre cas.

-

FAQ sur le document Demande de dégrèvement de la CFE

-

Quand utiliser la lettre Demande de Dégrèvement de la CFE ?

Utilisez ce document lorsque :

-

vous êtes entrepreneur ou avez une société ;

-

vous avez reçu un avis d’imposition pour la CFE ou vous avez déjà payé l’imposition ;

-

vous souhaitez demander une exonération de la CFE ;

-

et vous avez soit démarré votre activité dans l’année de la demande d’imposition, soit suspendu, ou cessé votre activité.

-

-

Que contient la lettre de Demande de Dégrèvement de la CFE ?

Ce document contient :

-

votre identité ou les informations concernant votre société ;

-

le montant de l’impôt réclamé ;

-

le montant de l’impôt que vous avez déjà payé ou à défaut pour lequel vous souhaitez un dégrèvement ou une exonération ;

-

votre situation (cessation, reprise, suspension ou création d’activité).

-

-

Qu’est-ce que la CFE ?

La CFE est un impôt prélevé auprès des entreprises ou des particuliers qui mènent une activité professionnelle mais non salariée. Cette cotisation est liée à la taxe foncière et est basée sur la valeur locative (valeur que produit un bien immobilier en étant loué). Elle s’applique pour tous les biens immobiliers qui sont soumis à la taxe foncière et qui sont utilisés par une entreprise dans le cadre de son activité. Pour en savoir plus, consultez notre guide juridique La cotisation foncière des entreprises et la TVA.

-

Quand faut-il payer la cotisation foncière des entreprises (CFE) ?

La CFE est à payer le 15 décembre de chaque année pendant laquelle l’entreprise est imposée.

-

Dans quel cas est-il possible d’obtenir un Dégrèvement de la Cotisation Foncière des Entreprises ?

Le dégrèvement ou l'exonération de la CFE est possible :

-

si vous avez créé une activité dans l’année où l’on vous réclame l’impôt. La première année ne sera pas imposée. Demandez un dégrèvement si vous avez été imposé la première année de votre activité ;

-

si vous cessez votre activité dans un établissement pendant l’année, vous ne devrez pas payer la cotisation pour les mois suivants. Mais vous resterez tenu des mois où l’activité a bien été exercée ;

-

si vous suspendez votre activité pendant au moins 12 mois de suite, vous serez exonéré de la CFE, pour l’année où la suspension a eu lieu et pour l’année de la reprise d’activité ;

-

si vous êtes écrivain, auteur, micro-entrepreneur.

-

-

Jusqu’à quand est-il possible de faire une réclamation concernant la CFE ?

Vous avez jusqu’au 31 décembre de l’année suivant celle où l’impôt vous a été réclamé pour faire votre demande de dégrèvement ou d'exonération de la CFE. Par exemple, on vous demande de payer la CFE en 2023 et vous souhaitez obtenir un dégrèvement : vous avez jusqu’au 31 décembre 2024 pour faire une réclamation.

Notre garantie de qualité

Nous garantissons que notre service est sûr et sécurisé, et que les documents de Rocket Lawyer correctement signés sont légalement applicables en confirmité avec les lois françaises.

Besoin d'aide ? Pas de problème !

Posez une question juridique et obtenez des conseils juridiques abordables de la part de nos partenaires avocats.