MODÈLE DE PV d'Approbation des Comptes Annuels

Ce que nous allons aborder

Le PV d'Approbation des Comptes Annuels, qu'est-ce que c'est ?

Vous dirigez une SARL, une SAS, une SASU ou EURL, et vous devez effectuer l'approbation des comptes annuels de votre entreprise ? Vous avez déjà réuni une assemblée générale ordinaire ? Prochaine étape : la rédaction du procès-verbal (PV) d'approbation des comptes annuels. Nous allons vous indiquer comment faire.

L’approbation des comptes par les associés est une formalité liée à la comptabilité de votre entreprise. Celle-ci a lieu chaque année et permet, d'une part, de clôturer votre exercice social (l’activité de votre entreprise) et, d'autre part, de permettre aux associés de donner leur avis sur la gestion de l'entreprise.

Lisez bien la suite pour tout comprendre, et lancez-vous dans la réalisation de votre document, en répondant à quelques questions. En quelques clics, vous aurez le PV d'approbation des comptes annuels adapté à votre situation.

Le document que nous vous proposons est conforme aux obligations liées au RGPD sur la protection des données personnelles.

Quand devez-vous faire un PV d’Approbation des Comptes Annuels ?

Etablissez le procès-verbal d'approbation des comptes annuels lorsque :

-

vous êtes dirigeant d’une société commerciale (SARL, SAS, SASU) ;

-

vous êtes associé unique d'une EURL dont vous n'êtes pas le gérant ;

-

vous devez procéder à l’approbation des comptes annuels de l'entreprise.

Lisez notre guide organiser l'assemblée générale d'une société pour en savoir plus.

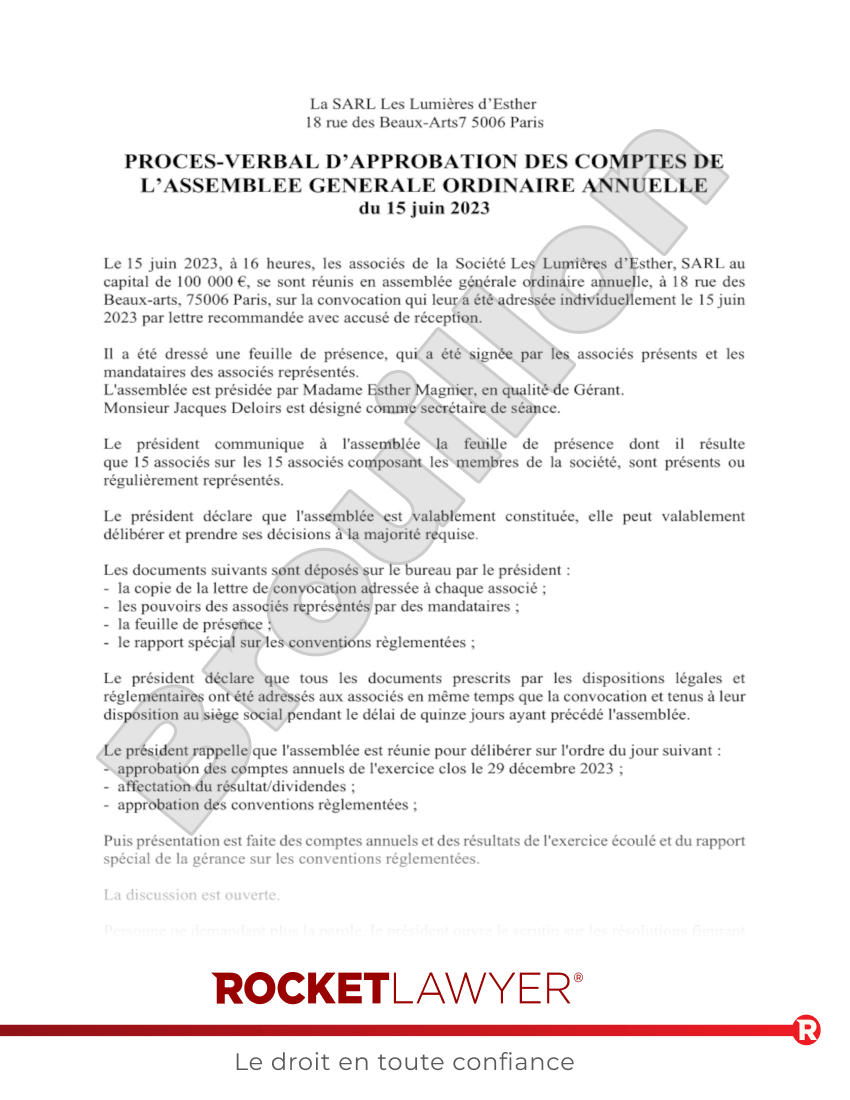

Aperçu PV d'Approbation des Comptes Annuels

Les termes de votre document seront mis à jour en fonction des informations que vous fournirez.

La

Procès-verbal d'approbation des comptes

de l'assemblée générale ordinaire annuelle

du

- approbation des comptes annuels de l'exercice clos le ;

- affectation du résultat ;

- approbation des conventions reglementées ;

Première résolution - Approbation des comptes annuels

approuve les comptes annuels de l'exercice clos le tels qu'ils ont été présentés, ainsi que les opérations traduites dans ces comptes.

En conséquence, donne quitus à la gérance pour l'exécution de son mandat au cours dudit exercice.

Deuxième résolution - Affectation des résultats - Distribution de dividendes

Troisième résolution - Approbation des conventions visées à l'article du code de commerce

Quatrième résolution - Délégation de pouvoirs en vue des formalités

donne tous pouvoirs au porteur d'un original, d'une copie ou d'un extrait du présent procès-verbal à l'effet de procéder à toutes les formalités prescrites par la loi relativement à l'une ou plusieurs des décisions adoptées aux termes du présent procès-verbal.

Signature

À propos du document PV d'approbation des comptes annuels

En savoir plus sur la création de votre PV d'Approbation des Comptes Annuels

-

Comment faire le PV d'Approbation des Comptes Annuels ?

Faire le PV d'Approbation des Comptes Annuels en ligne est simple. Répondez simplement à quelques questions et Rocket Lawyer créera votre document pour vous. Lorsque vous avez préparé tous les détails à l'avance, la création de votre document est un processus rapide et facile.

Pour créer le PV d'Approbation des Comptes Annuels, vous aurez besoin des informations suivantes :

Informations sur la convocation des associés à l'assemblée générale

- Indiquez comment les associés ont été convoqués à l'assemblée générale

- A quelle date les associés ont-ils étés convoqués ?

Informations sur l'organisation de l'assemblée générale

- Qui a été désigné pour organiser l'assemblée générale ?

- Combien de membres ont-ils participé à l'assemblée générale ?

Informations sur le contenu du procès-verbal

- Indiquez la date de clôture de l'exercice.

- Y a-t-il eu des dépenses somptuaires lors de l'exercice écoulé ?

- L'approbation des comptes a-t-elle été votée à l'unanimité ?

- Le résultat comptable est il positif ou négatif ?

- Quel sera le montant perçu par chaque associé en partage du dividende ?

-

Termes courants dans le PV d’Approbation des Comptes Annuels

Assemblée Générale (AG) : organe de direction réunissant les associés ou actionnaires d’une société afin d’assurer la gestion courante de l’association ou extraordinaire, pouvant modifier les statuts d’une société. Lors des réunions (ordinaire, extraordinaire, mixte…), la majorité des décisions relatives à la société sont prises telles que l’approbation des comptes, la transformation de la société, la désignation des commissaires aux comptes ou encore la délégation de pouvoirs octroyée au gérant ou dirigeant.

Associé : Personne qui a contribué au capital social de la société en faisant un apport et qui reçoit en contrepartie des parts sociales de la société. En étant membre de la société, l’associé bénéficie de différents droits, notamment politiques, en participant aux assemblées, ou encore financiers, en percevant des dividendes.

Associé unique : Dans le cadre d’une SASU, il existe uniquement un seul associé qui a contribué au capital social de la société et qui perçoit en contrepartie l’ensemble des actions de la société. La SASU est une société par actions, le terme “actionnaire unique” est donc plus adéquat à la forme de la société. Dans le cadre d’une EURL, il existe uniquement un seul associé qui a contribué au capital social de la société et qui possède en contrepartie l’ensemble des parts sociales.

Comptes annuels : ensemble d'états comptables établi à la clôture de chaque exercice social d'une société, qui comprend le bilan, le compte de résultat et l'annexe des comptes de l'entreprise.

Feuille de présence : document renseignant l'identité, le nombre de parts sociales et de voix des associés présents à l’Assemblée Générale ainsi que ceux des associés représentés et leurs mandataires. Il permet de calculer le quorum, c’est-à-dire le nombre minimal requis d’associés présents à l’assemblée pour délibérer et calculer les majorités.

Gérant : personne physique mandatée par une société à responsabilité limitée qui assure les actes de gestion conformes à l'intérêt de la société et qui dispose de pouvoirs notamment en engageant la responsabilité de la société envers les personnes qui sont extérieures à la société (tiers). Lorsqu’au moins deux personnes sont en charge de gérer la société, on les appelle les co-gérants.

Si vous souhaitez que votre PV d’Approbation des Comptes Annuels comporte des dispositions supplémentaires ou plus détaillées, vous pouvez modifier votre document. Toutefois, si vous faites cela, vous souhaiterez peut-être qu'un avocat examine le contrat pour vous (ou effectue les modifications pour vous) afin de vous assurer que votre contrat modifié est conforme à toutes les lois pertinentes et répond à vos besoins spécifiques. Utilisez le service Poser une question juridique de Rocket Lawyer pour obtenir de l'aide.

-

Conseils juridiques pour la réalisation du PV d'Approbation des Comptes Annuels

Voici quelques conseils utiles pour vous aider à rédiger un procès-verbal clair et complet :

- Imprimez une copie de votre procès-verbal.

- Le président, le secrétaire de séance et les associés présents doivent signer et dater le document.

- Conservez une copie du Procès-verbal en lieu sûr.

- Joignez à votre procès-verbal :

- les lettres de convocation à l’assemblée générale pour l’ensemble des associés de l'entreprise ;

- une feuille de présence.

Posez une question juridique sur notre site :

-

si vous vous posez d’autres questions sur l’approbation des comptes annuels ;

-

si vous voulez adapter les règles à votre cas.

FAQ sur le document PV d'approbation des comptes annuels

-

Quand utiliser le Procès-verbal d’Approbation des Comptes Annuels ?

Vous pouvez utiliser le procès-verbal d'approbation des comptes annuels lorsque :

-

vous êtes dirigeant d’une société commerciale (SARL, SAS, SASU) ;

-

vous êtes associé unique d'une EURL dont vous n'êtes pas le gérant ;

-

vous devez procéder à l’approbation des comptes annuels de l'entreprise.

-

-

Que contient le Procès-verbal d’Approbation des Comptes Annuels ?

Le procès-verbal d'approbation des comptes doit contenir un certain nombre d’informations sur l'entreprise et sur la nature de l’assemblée générale, notamment :

-

la dénomination et le siège social de la société ;

-

la date et l’heure de l’assemblée d'approbation des comptes ;

-

l’organe de délibération ;

-

les personnes absentes et représentées par un mandataire ;

-

les identités et qualités des personnes présentes à l’assemblée par le biais d’une feuille de présence ;

-

l’identité du président et du secrétaire de séance ;

-

l’ordre du jour ;

-

les résolutions à voter ;

-

le résultat des votes ;

-

l’heure de la clôture de l’assemblée générale d'approbation des comptes ;

-

le nom et la qualité du signataire.

-

-

Qu’est ce que l’Approbation des Comptes Annuels d'une société ?

L’approbation des comptes est une formalité liée à la comptabilité de votre entreprise. Chaque année, vous devez clôturer votre exercice social, qui correspond à l’activité de votre entreprise, pour en commencer un nouveau, on parle alors de clôture des comptes.

Ce sont ces comptes qui seront soumis à une approbation des associés. Concrètement, lors de l’approbation des comptes annuels, les associés donnent leurs avis sur la gestion de l'entreprise et pour cela ils vont consulter tous les documents comptables.

-

Quels documents sont nécessaires à l'Approbation des Comptes Annuels ?

Dans le cadre de l’approbation des comptes annuels de votre société, des documents spécifiques sont à établir en plus de ce procès-verbal. En répondant à notre questionnaire, vous bénéficierez de l’ensemble des documents nécessaires pour mener à bien l’assemblée générale extraordinaire qui encadre l’approbation des comptes.

Sont fournies :

-

des lettres de convocation à l’assemblée générale pour l’ensemble des associés de l'entreprise ;

-

une feuille de présence : elle doit être signée par l’ensemble des associés présents ou représentés lors de l’AG d'approbation des comptes.

-

-

Comment organiser l'Approbation des Comptes ?

Il faut organiser une assemblée générale ordinaire avant de rédiger le procès-verbal d’approbation des comptes annuels d'une entreprise.

Pour cela, le dirigeant de la société convoque par tout moyen (lettre simple, courrier électronique, courrier recommandé) les associés pour qu’ils se prononcent et votent l’approbation des comptes annuels. Les associés doivent recevoir leur convocation dans un délai de 15 jours avant la tenue de l’assemblée générale d'approbation des comptes.

-

Quelle est la majorité requise pour approuver les Comptes ?

Le quorum correspond au nombre minimum de membres présents ou représentés pour que l’assemblée générale d'approbation des comptes puisse être tenue. La majorité est le nombre de voix minimum pour que la proposition soit retenue.

Dans une SARL, il n’y a pas de quorum prévu par la loi, mais une majorité est imposée pour les assemblées générales ordinaires, les délibérations doivent être adoptées par un ou plusieurs associés représentant plus de la moitié des parts sociales. Les statuts peuvent prévoir un quorum et une majorité plus élevée.

Dans une SAS, il y a un quorum prévu pour les assemblées générales ordinaires, les actionnaires présents ou représentés doivent posséder au moins le cinquième des actions ayant le droit de vote. Les statuts peuvent prévoir un quorum et une majorité plus élevée.

-

L’Approbation des Comptes Annuels est-elle obligatoire pour toutes les sociétés ?

Oui, l’approbation des comptes annuels est obligatoire pour les sociétés commerciales (SARL, SASU, SAS…). Pour les EURL, l’approbation des comptes annuels n’est pas obligatoire si l’associé unique est gérant de la société, il lui suffira de déposer ses documents comptables au registre du commerce et des sociétés.

Concernant les sociétés civiles, comme les SCI, l’approbation des comptes annuels n’est pas obligatoire mais le gérant a l’obligation de rendre compte, une fois par an, de sa gestion aux associés avec un rapport comportant l’ensemble de l’activité de l'entreprise.

L’approbation des comptes est une formalité qui permet aux associés de se prononcer sur les comptes annuels mais cela ne signifie pas qu’ils doivent obligatoirement les accepter. Les associés peuvent tout à fait désapprouver les comptes annuels qui leur sont présentés.

Dans ce cas là, il n’y a pas d’incidence sur la société, elle poursuit son activité. En revanche, les bénéfices ne pourront pas être partagés entre les associés en cas de refus d’approbation des comptes annuels.

-

Quand les Comptes Annuels d'une société doivent-ils être approuvés ?

À compter de la date de clôture de votre exercice social, vous devez procéder à l’approbation des comptes annuels de l'entreprise dans un délai de 6 mois. Vous pouvez demander une prolongation de ce délai auprès du Président du tribunal de commerce.

-

Quelles démarches faut-il effectuer après avoir rédigé le procès-verbal d’Approbation des Comptes Annuels d'une société ?

Après la clôture et l’approbation des comptes annuels de votre société, certaines formalités restent à accomplir. En particulier, vous devez enregistrer tous les documents comptables et le procès-verbal d’approbation des comptes auprès du site du Guichet unique dans un délai d’un mois à compter de la date de tenue de l’assemblée générale.

-

Que se passe-t-il en cas de défaut d’Approbation des Comptes Annuels d'une société ?

On parle de défaut d’approbation des comptes lorsque le dirigeant n’a pas convoqué les associés pour leur présenter les comptes annuels de l'entreprise. En tant que dirigeant, c’est un manquement à votre devoir d’information et dans ce cas là vous vous exposez à une amende pénale de 9.000 euros.

Les associés pourront également demander des dommages et intérêts et engager votre responsabilité civile s’ils démontrent qu’ils ont subi un préjudice à cause de votre manquement.

-

Informations complémentaires

Si vous avez besoin d'autres informations sur le procès-verbal d'approbation des comptes annuels d'une société, n’hésitez pas à nous poser une question juridique.

Notre garantie de qualité

Nous garantissons que notre service est sûr et sécurisé, et que les documents de Rocket Lawyer correctement signés sont légalement applicables en confirmité avec les lois françaises.

Besoin d'aide ? Pas de problème !

Posez une question juridique et obtenez des conseils juridiques abordables de la part de nos partenaires avocats.