MODÈLE DE Contestation d’un Redressement

Ce que nous allons aborder

Qu'est-ce qu'une Contestation d'un Redressement ?

Vous venez de faire l’objet d’un contrôle fiscal, et une proposition de redressement vous a ensuite été adressée ? Vous pouvez vous opposer à un tel redressement fiscal.

La contestation se matérialise par l'envoi d'une lettre à l’administration par laquelle le contribuable s'oppose au redressement. A savoir, l’administration peut ne pas donner suite au redressement. La recevabilité de la contestation dépend de certaines conditions, dont le respect de délais obligatoires.

Lisez bien la suite pour tout comprendre, et lancez-vous dans la réalisation de votre document, en répondant à quelques questions. Vous aurez en quelques minutes la contestation d'un redressement adaptée à votre situation.

Le document que nous vous proposons est conforme aux obligations liées au RGPD sur la protection des données personnelles.

Quand utiliser la Contestation d'un Redressement ?

Vous devez rédiger une contestation d'un redressement lorsque :

- vous avez reçu une proposition de rectification ou de redressement ;

- vous n'êtes pas d'accord avec le montant ou le principe même du redressement ;

- vous pouvez justifier votre désaccord.

Attention, le délai de 30 jours qui suit la réception de la proposition que l'administration vous a envoyée ne doit pas être dépassé.

Pour en savoir plus sur le sujet, lisez notre guide Relations avec les impôts.

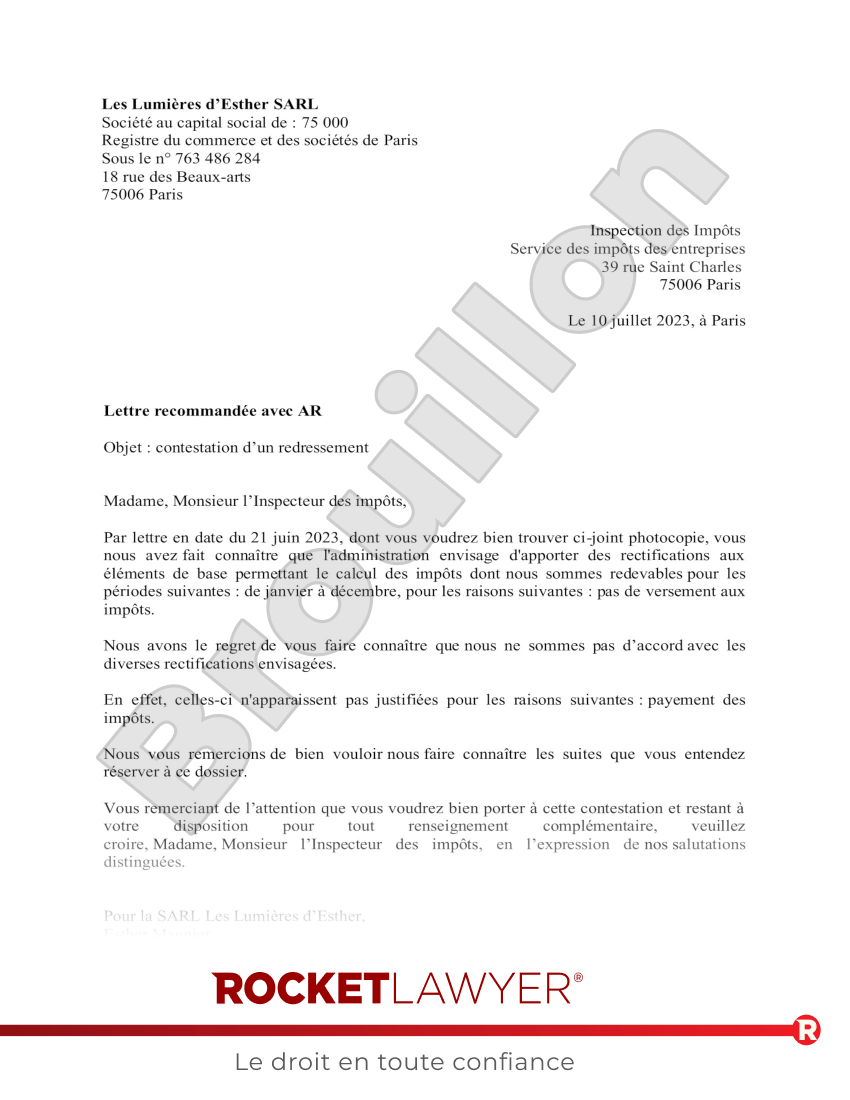

Aperçu Contestation d’un Redressement

Les termes de votre document seront mis à jour en fonction des informations que vous fournirez.

Inspection des Impôts

Le , à

Lettre recommandée avec AR

Objet : contestation d’un redressement

Madame, Monsieur l’Inspecteur des impôts,

Par lettre en date du , dont vous voudrez bien trouver ci-joint photocopie, fait connaître que l'administration envisage d'apporter des rectifications aux éléments de base permettant le calcul des impôts dont pour les périodes suivantes : , pour les raisons suivantes: .

de vous faire connaître que avec les diverses rectifications envisagées.

En effet, celles-ci n'apparaissent pas justifiées pour les raisons suivantes : .

de bien vouloir faire connaître les suites que vous entendez réserver à ce dossier.

Vous remerciant de l’attention que vous voudrez bien porter à cette contestation et restant à votre disposition pour tout renseignement complémentaire, veuillez croire, Madame, Monsieur l’Inspecteur des impôts, en l’expression de salutations distinguées.

Pièces jointes :

copie du courrier reçu en date du

pièces jointes :

À propos du document Contestation d'un redressement

En savoir plus sur la création de votre Contestation d'un Redressement

-

Comment faire la Contestation d'un Redressement ?

Faire la Contestation d'un Redressement en ligne est simple. Répondez simplement à quelques questions et Rocket Lawyer créera votre document pour vous. Lorsque vous avez préparé tous les détails à l'avance, la création de votre document est un processus rapide et facile.

Pour créer la Contestation d'un Redressement, vous aurez besoin des informations suivantes :

Informations sur vous-même

- Quel est votre statut ?

- Précisez vos coordonnées

Informations sur le contenu de la lettre

-

Quel est le service fiscal compétent ?

-

Quelle est la date de réception du courrier que vous a envoyé l’administration fiscale et que vous souhaitez contester ?

-

Quelles sont les périodes concernées par les rectifications fiscales ?

-

Quelles sont les rectifications envisagées par l’administration fiscale ?

-

Quelles sont les raisons de votre contestation du redressement ?

-

Quelles sont les pièces que vous joignez à votre contestation ?

-

Termes courants dans la Contestation d'un Redressement

Échelonnement de la paiement : fait de payer en plusieurs fois afin de rembourser sa dette.

Entreprise : organisation autonome, guidée par des objectifs de production, qui produit des biens ou des services.

Proposition de redressement : Contrôle fiscal dont fait l'objet une entreprise ou un particulier effectué par l'administration fiscale. Si l’administration détecte des erreurs, elle peut demander à l'entreprise ou au particulier de les justifier.

Si vous souhaitez que votre Contestation d'un Redressement comporte des dispositions supplémentaires ou plus détaillées, vous pouvez modifier votre document. Toutefois, si vous faites cela, vous souhaiterez peut-être qu'un avocat examine le contrat pour vous (ou effectue les modifications pour vous) afin de vous assurer que votre contrat modifié est conforme à toutes les lois pertinentes et répond à vos besoins spécifiques. Utilisez le service Poser une question juridique de Rocket Lawyer pour obtenir de l'aide.

-

Conseils juridiques pour la réalisation de la Contestation d'un Redressement

Voici quelques conseils utiles pour vous aider à rédiger une contestation claire et complète :

- Vérifiez que le délai de 30 jours qui suit la réception de la proposition que l'administration vous a envoyée n'est pas dépassé.

- Envoyez votre document par lettre recommandée avec accusé de réception.

- Joignez la photocopie du courrier de redressement que vous avez reçu et les photocopies des documents que vous souhaitez envoyer aux impôts à l’appui de votre contestation.

- Postez votre demande au tarif en vigueur pour un envoi en recommandé avec accusé de réception : la preuve de votre dépôt vous sera remise par la Poste (à conserver).

- Conservez une copie de la demande en lieu sûr, avec la preuve du dépôt et l’accusé de réception.

Posez une question juridique sur notre site :

-

si vous vous posez d’autres questions sur la contestation d'un redressement ;

-

si vous voulez adapter les règles à votre cas.

FAQ sur le document Contestation d'un redressement

-

Quand utiliser ce document ?

Utilisez ce document quand :

- vous avez reçu une proposition de rectification ou de redressement ;

- vous n'êtes pas d'accord avec le montant ou le principe même du redressement ;

- vous pouvez justifier votre désaccord ;

- vous êtes dans le délai de 30 jours qui suit la réception de la proposition que l'administration vous a envoyée.

-

Que contient ce document ?

Ce document doit contenir :

-

votre identité et vos coordonnées ;

-

le nom de l'inspecteur des impôts, la désignation du service auteur de la notification de rectification ;

-

copie de la lettre recommandée que vous avez reçue vous informant de la proposition de redressement ;

-

le détail des rectifications proposées ;

-

les détails et la motivation de votre contestation ;

-

votre signature.

-

-

Sur quelle période le contrôle fiscal peut-il porter ?

En principe, sauf activité occulte ou comptes ouverts à l'étranger non déclarés qui augmentent le délai de contrôle de l'administration, le contrôle peut remonter sur les trois années précédentes. En 2023, les déclarations des revenus des années 2022, 2021 et 2020 peuvent être vérifiées.

-

Qu’est ce qu’une proposition de Redressement (aussi appelée proposition de rectification) ?

Que vous soyez une entreprise ou un particulier, vous pouvez faire l'objet d'un contrôle fiscal. Quand une entreprise est contrôlée, on parle de « vérification de comptabilité ». Quand il s’agit d’un particulier, on parle d’ « examen contradictoire de la situation fiscale personnelle ». L’administration va recouper les informations à sa disposition et examiner les différentes déclarations afin de détecter d’éventuelles erreurs qu’elle pourra vous demander par la suite de justifier. Elle va donc contrôler la cohérence des informations à sa disposition vous concernant.

Une fois ce contrôle terminé, elle peut vous adresser deux types d'actes : un avis d'absence de rectification (ça veut dire que votre situation est régulière, tout va bien) ou une « proposition de rectification ». Cette dernière correspond en un rappel d'impôts. Vous êtes alors invité à formuler des observations en réponse à cette proposition de redressement. C’est à l’administration de prouver qu’elle a raison.

-

Comment gagner un peu de temps pour répondre à une proposition de rectification ?

Si vous avez reçu une proposition de rectification, vous pouvez bénéficier d'une prolongation d'un mois sur simple demande écrite faite pendant le premier délai de 30 jours. Ce délai de 30 jours ne compte pas les jours du point de départ et du point d'arrivée. Et si le point d'arrivée du délai de 30 jours tombe un samedi, un dimanche ou un jour férié, le délai est automatiquement prorogé jusqu'au 1er jour ouvrable suivant.

Par exemple, vous avez reçu une proposition de rectification le mardi 14 mars. Si vous en faites la demande par écrit avant le mercredi 13 avril, vous aurez jusqu'au lundi 15 mai pour apporter votre réponse (le samedi 13 et le dimanche 14 ne comptent pas).

-

Quel est l’intérêt de ce délai de réponse?

Pendant ce délai de 30 jours (ou 60 jours si vous en avez fait la demande), l’administration n’a pas le droit de procéder au recouvrement des impositions supplémentaires. En outre, ce délai vous permet de travailler votre argumentation, de rassembler le plus d’éléments de preuve de votre bonne foi ou de votre absence de fraude et, si vous le souhaitez, de vous rapprocher d’un conseil (expert-comptable, avocat).

-

Est-ce à l’administration de prouver la légitimité du Redressement ou est-ce à vous de prouver que vous n’avez pas à être redressé ?

Le principe est que la bonne foi du contribuable est toujours présumée. Lors du contrôle fiscal, c'est donc à l'administration d'apporter la preuve qu'il y a mauvaise foi ou fraude. Cependant cet avantage ne vaut que pendant le délai qui vous est accordé pour répondre à la proposition de redressement (30 ou 60 jours selon les cas).

-

Que se passe-t-il si vous dépassez le délai pour répondre ?

- Absence de réponse :

Si vous ne répondez pas à la proposition de redressement, l’administration considère que vous êtes d’accord.

-

Réponse tardive :

Si vous répondez mais en dépassant le délai de 30 jours (ou celui de 60 jours si vous l’avez expressément demandé), ce ne sera plus à l’administration de prouver que vous devez être redressé. En effet, passé ce délai ce sera à vous d’apporter la preuve que vous êtes de bonne foi et que vous n’avez pas fraudé l’administration fiscale.

-

Comment et à qui adresser votre Contestation ?

Vous devez adresser vos observations par écrit par lettre recommandée avec AR à l’inspecteur des impôts du service administratif qui vous a adressé la proposition de redressement.

-

Comment l’administration doit-elle vous répondre ?

Après lui avoir adressé vos observations et tout élément de preuve, l'administration doit vous répondre en vous adressant une réponse argumentée. Si elle est d'accord avec vos observations, elle peut mettre fin à la procédure.

-

Que faire si vous n’êtes pas d’accord avec la réponse que l’administration vous a adressée et que le rappel d’impôts demeure ?

Si vous n'êtes pas d'accord avec la réponse qui vous est faite par l’administration, vous pouvez alors vous adresser au supérieur hiérarchique du contrôleur. Si vous ne trouvez pas de compromis, vous pouvez vous adresser à un interlocuteur départemental puis, en cas de nouveau désaccord, devant la Commission départementale des impôts directs et des taxes sur le chiffre d'affaires (CDIDTCA). Une fois toutes ces voies de contestation (appelées « recours hiérarchiques ») épuisées et si vous faites toujours l’objet du rappel d’impôts, la phase contentieuse débute.

De manière générale, si le fisc ne prend pas en compte les observations que vous lui avez adressées en réponse à la « proposition de rectification » et maintient le redressement, nous vous conseillons de vous rapprocher d’un avocat fiscaliste.

-

Pour en savoir plus

Vous pouvez poser une question juridique :

- pour connaître le coût d’une procédure judiciaire ;

- pour être assisté tout au long de la procédure administrative et, le cas échéant, de la procédure judiciaire ;

- pour déterminer s’il existe des causes de nullité du redressement ;

- pour savoir s’il existe une possibilité de réduire le montant des sommes demandées par le fisc ;

- pour savoir s’il est possible d’obtenir un échelonnement de paiement auprès de l’administration fiscale.

Notre garantie de qualité

Nous garantissons que notre service est sûr et sécurisé, et que les documents de Rocket Lawyer correctement signés sont légalement applicables en confirmité avec les lois françaises.

Besoin d'aide ? Pas de problème !

Posez une question juridique et obtenez des conseils juridiques abordables de la part de nos partenaires avocats.