MODÈLE DE Lettre de réclamation contentieuse

Ce que nous allons aborder

Quand utiliser ce document ?

Utilisez ce document si vous voulez contester votre avis d’imposition ou votre avis de recouvrement, si vous y relevez une erreur commise par l’administration ou par vous-même.

Que contient ce document ?

La lettre doit contenir les informations suivantes :

-

votre identité, vos coordonnées et une signature manuscrite ;

-

la désignation de l'impôt concerné ;

-

la formulation explicite d’une réclamation, c’est à dire la contestation d’une somme que l’administration fiscale vous demande ;

-

les motifs de la réclamation ;

-

le montant de la réduction ou de la restitution sollicitée ;

-

la copie de l’avis d’imposition (document précisant le montant de l’impôt qu’on vous demande) ou de recouvrement (document vous avertissant que vous avez une dette pour impôt impayé) ;

-

les pièces justificatives ;

-

la copie du mandat s’il y a lieu (exemple : si vous avez donné le pouvoir à votre comptable ou si une personne agit pour le compte de la société, il faut produire la copie du mandat qui autorise le comptable ou cette personne à contester).

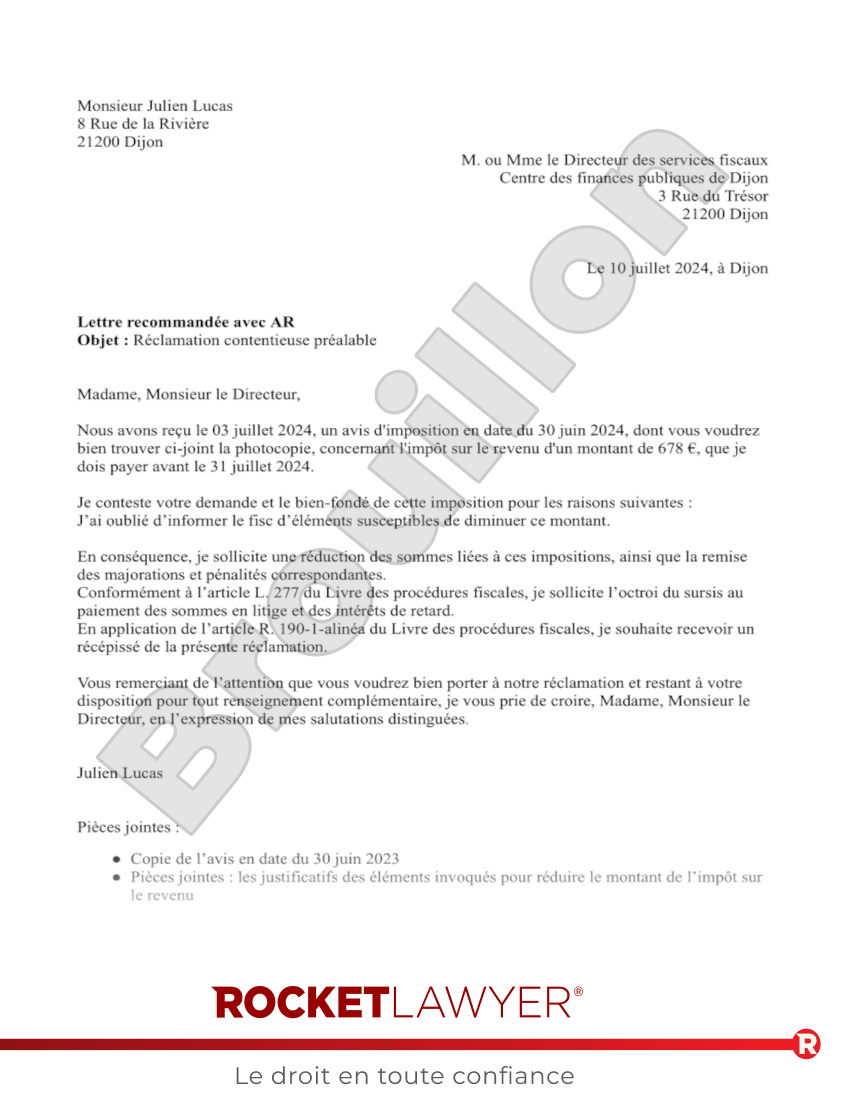

Aperçu Lettre de Réclamation Contentieuse

Les termes de votre document seront mis à jour en fonction des informations que vous fournirez.

Monsieur ou Madame le Directeur des services fiscaux

Centre des finances publiques de

Le , à

Lettre recommandée avec AR

Objet : Réclamation contentieuse préalable

Madame, Monsieur le Directeur,

Nous avons reçu le , en date du , dont vous voudrez bien trouver ci-joint la photocopie, concernant d'un montant de €, que nous devons payer avant le .

Je conteste votre demande et le bien fondé de pour les raisons suivantes :

.

En conséquence, je sollicite une des sommes liées à , ainsi que la remise des majorations et pénalités correspondantes.

Conformément à l’article L 277 du Livre des procédures fiscales, je sollicite l’octroi du sursis au paiement des sommes en litige et des intérêts de retard.

En application de l’article R 190-1-alinéa du Livre des procédures fiscales, je souhaite recevoir un récépissé de la présente réclamation.

Vous remerciant de l’attention que vous voudrez bien porter à notre réclamation et restant à votre disposition pour tout renseignement complémentaire, je vous prie de croire, Madame, Monsieur le Directeur, en l’expression de mes salutations distinguées.

Pièces jointes :

Copie de l’avis en date du

Pièces jointes :

À propos du document Lettre de réclamation contentieuse

En savoir plus sur la création de votre document Lettre de Réclamation Contentieuse

-

Comment faire une Lettre de Réclamation Contentieuse

Faire une lettre de réclamation contentieuse en ligne est simple. Répondez simplement à quelques questions et Rocket Lawyer créera votre document pour vous. Lorsque vous avez préparé tous les détails à l'avance, la création de votre document est un processus rapide et facile.

Pour créer une lettre de réclamation contentieuse vous aurez besoin des informations suivantes :

- Quelle est votre situation ?

- Qui est le signataire du courrier ?

- Quel est le service fiscal dont vous dépendez ?

- Quels sont la date et le lieu de rédaction de la lettre ?

- Quelle est la date du courrier qui vous a été envoyé par l’administration fiscale ?

- Quel est l’impôt concerné, son montant et la date d’exigibilité du paiement ?

- S’agit-il d’un avis d’imposition ou d’un avis de recouvrement ?

- Comment justifiez-vous votre réclamation ?

- Demandez-vous une réduction du montant de l'impôt, une décharge, ou une restitution ?

- Quelles sont les pièces que vous joignez à votre contestation ?

Posez une question juridique sur notre site :

-

si vous vous posez d’autres questions sur la lettre de réclamation contentieuse;

-

si vous voulez adapter les règles à votre cas.

-

FAQ sur le document Lettre de réclamation contentieuse

-

Quels sont les délais pour faire votre Réclamation ?

Si vous voulez faire une réclamation fiscale, il vous faut agir en respectant des délais précis. Les délais varient en fonction de l’impôt concerné.

En matière fiscale, le délai est de 2 ans.

Sauf cas particuliers, vous devez présenter votre réclamation à l'administration au plus tard le 31 décembre de la 2ème année suivant celle :

-

de la date qui figure sur l'avis d'imposition contesté pour les impôts directs ;

-

du versement de la TVA ;

-

de la réalisation de l'événement qui motive la réclamation (ex : une décision de justice déclarant illégal le texte sur lequel est fondé l'impôt).

Par exemple, si l’avis d’imposition sur les revenus de 2024 date du 20 juillet 2025, vous avez jusqu'au 31 décembre 2025 pour contester le montant de votre impôt sur le revenu).

En matière d'impôts locaux (taxe foncière, taxe d'habitation, etc...) le délai est de 1 an.

Sauf cas particuliers, vous devez présenter votre réclamation à l'administration fiscale au plus tard le 31 décembre de l'année qui suit celle :

-

de la réception de l’avis d’imposition ;

-

de la réalisation de l'événement qui justifie la réclamation.

Par exemple, une réclamation portant sur la taxe foncière 2024 doit être effectuée avant le 31 décembre 2025.

En cas de procédure de redressement fiscal, le délai est de 3 ans.

Vous pouvez présenter une réclamation jusqu'au 31 décembre de la 3ème année suivant celle au cours de laquelle est intervenue la proposition de rectification. Par exemple, si vous faites l'objet d'une procédure de redressement en 2024, vous avez jusqu'au 31 décembre 2027 pour présenter une réclamation.

-

-

À qui et comment adresser votre Réclamation ?

Votre réclamation doit être adressée par lettre recommandée avec AR à votre centre des finances publiques (les coordonnées figurent sur l'avis d'imposition). En cas d'erreur sur le service destinataire, votre réclamation est transmise au service compétent.

-

Devez-vous payer les sommes demandées ?

La réclamation ne dispense pas du paiement de l'impôt, mais vous pouvez demander à l’administration la suspension du paiement dans votre lettre.

-

Dans quel délai l’administration doit-elle vous répondre ?

L’administration doit vous répondre dans le délai de 6 mois. (Elle peut prolonger ce délai de 3 mois maximum en vous avertissant).

-

Si la réclamation est admise en totalité : vous recevrez alors un avis de dégrèvement ou de restitution. Les sommes vous seront ensuite remboursées.

-

Si la réclamation est partiellement admise ou rejetée : le service des impôts notifie la décision par lettre recommandée avec accusé de réception. Si vous souhaitez contester cette décision, vous aurez alors un délai de 2 mois pour saisir les Tribunaux.

-

Si l’administration ne vous répond pas dans les 6 mois : la réclamation est refusée. Vous aurez alors un délai de 2 mois pour saisir les Tribunaux.

-

Notre garantie de qualité

Nous garantissons que notre service est sûr et sécurisé, et que les documents de Rocket Lawyer correctement signés sont légalement applicables en confirmité avec les lois françaises.

Besoin d'aide ? Pas de problème !

Posez une question juridique et obtenez des conseils juridiques abordables de la part de nos partenaires avocats.