Factura de servicios

Lo que incluimos

¿Qué es una Factura de servicios?

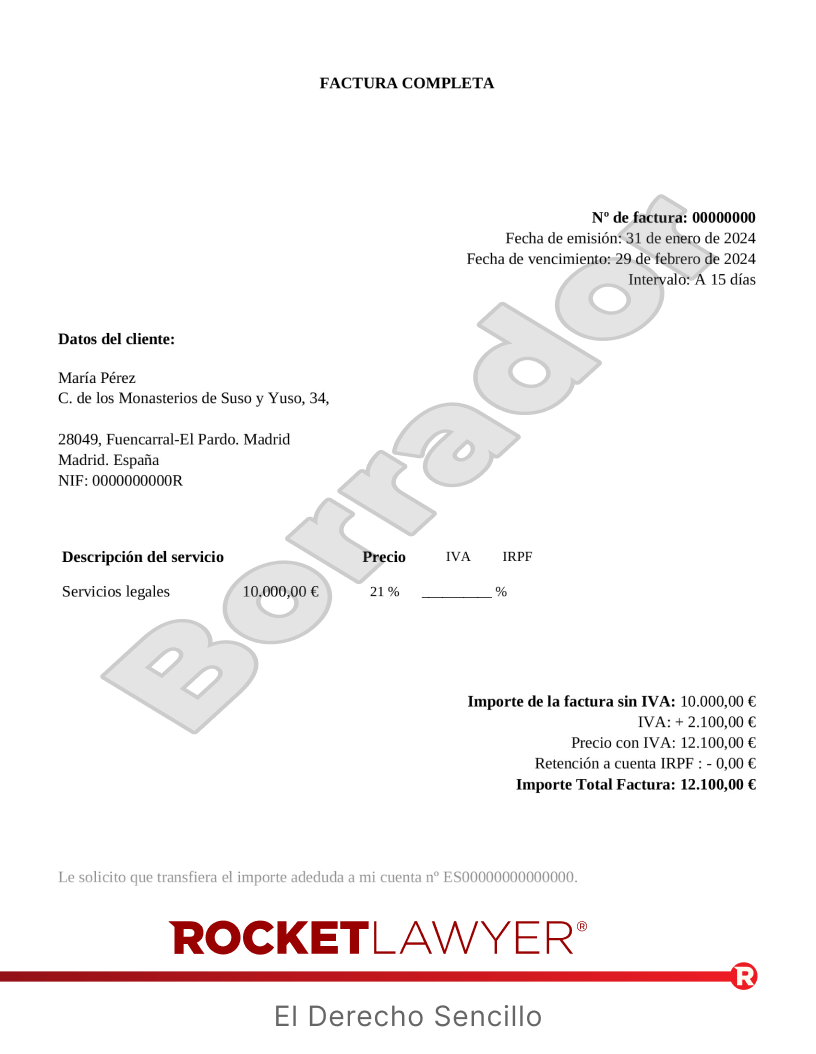

La factura es el justificante de los servicios que se realizan y la persona que los recibe. También sirve para justificar los gastos y deducciones fiscales en tu actividad empresarial o profesional. Esta factura calculará el subtotal, el iva, el IRPF y el total automáticamente.

En cambio, utiliza nuestro modelo de Factura de productos cuando realices alguna venta en tu empresa y te lo solicite un cliente o consumidor.

¿Cuándo se usa una Factura de servicios?

Si eres autónomo o profesional, estás obligado con carácter general, a emitir una factura y una copia de ésta, por las prestaciones de servicios que realices, y a conservar copia de la misma.

Si eres un empresario y declaras tus ingresos en el IRPF, también estás obligado a realizar factura y su copia cuando tengas rendimientos de actividades económicas y declares en el régimen de estimación directa (o en el de estimación objetiva si tributaras en función de tu volumen de ingresos).

Ejemplo de la factura de servicios

Los términos de tu documento se actualizarán en función de tus respuestas

FACTURA COMPLETA

Nº de factura:

Fecha de emisión:

Fecha de vencimiento:

Intervalo: A

Datos del cliente:

NIF:

| Descripción del servicio | Precio | IVA | IRPF |

| € | % | % |

Importe de la factura sin IVA: €

IVA: + €

Precio con IVA: €

Retención a cuenta IRPF : - €

Importe Total Factura: €

Observaciones:

Firma y sello del emisor:

Sobre la Factura de servicios

-

Cómo hacer una Factura de servicios

Crear una Factura de alquiler de local es fácil, solo responde unas pocas preguntas y Rocket Lawyer redactará el documento por ti. Cuando tengas todos los datos preparados, crear tu documento será un proceso fácil y rápido.

Necesitarás la siguiente información:

Datos de las partes contratantes

-

¿Quién presta el servicio?

-

¿Quién es el cliente?

Datos sobre la prestación de servicios

-

¿Qué servicios se han realizado?

-

¿Cuál es el precio del servicio?

-

¿Cuál es el tipo de IVA aplicado?

-

¿Cuál es el plazo de pago?

Datos sobre la factura

-

¿Cuál es el número de factura?

-

¿Cuál es la fecha de vencimiento del pago?

-

¿Qué observaciones vas a añadir en la factura?

-

-

Términos frecuentes en la Factura de servicios

- Factura: Es el documento emitido por la empresa contratada, en el que se desglosa el precio del servicio por todos sus conceptos, incluido el Impuesto sobre el Valor Añadido (IVA). La factura es obligatoria cuando el prestador de servicios tiene la condición de empresario o profesional.

- Impuesto sobre el Valor Añadido (IVA): Es un tributo que retiene un porcentaje del precio de las operaciones de compra de bienes y servicios en los países de la Unión Europea, así como las importaciones y exportaciones de bienes.

- Impuesto sobre la Renta de las Personas Físicas (IRPF): Es el impuesto abonado anualmente por todas las personas que reciben ingresos derivados de un trabajo por cuenta ajena, pensiones o rentas inmobiliarias. Como es un impuesto progresivo, se deberá aplicar un tipo de retención mayor cuanto mayor sea el nivel de renta.

Si desea que su Factura de servicios incluya disposiciones adicionales o más detalladas, puede editar su documento. Sin embargo, si hace esto, es posible que desee que un abogado revise el documento por usted (o que haga los cambios por usted) para asegurarse de que su contrato modificado cumple con todas las leyes pertinentes y satisface sus necesidades específicas. Use el servicio de Rocket Lawyer Pregunta a un abogado.

FAQ’s sobre la Factura de servicios

-

¿Qué debe incluir una Factura de servicios?

En la factura se incluye la siguiente información:

-

Número y serie (la numeración debe ser consecutiva).

-

La fecha de su emisión.

-

Nombre, apellidos o nombre social de quien emite y de quien recibe la factura.

-

NIF del obligado a hacer la factura.

-

Domicilio de quien emite y de quien recibe la factura.

-

Descripción de los servicios prestados.

-

El importe de la factura sin IVA.

-

Tipo y cuota de IVA aplicable.

-

El importe total.

-

Las observaciones (condiciones de pago, operaciones exentas de IVA, y otras).

-

-

¿Cuando debe aplicarse una retención en concepto de IRPF en la factura?

Existen tres tipos de IVA en función del porcentaje que se aplica al precio de servicio:

-

IVA general: es el 21%. Es el tipo habitual en cualquier servicio sujeto a IVA que no tenga mención especial.

-

IVA reducido: es el 10%. Se aplica sobre todo a servicios de transportes de viajeros y sus equipajes, de hostelería y restaurantes, servicios agrícolas, forestales y ganaderos, limpieza urbana, recogida y tratamiento de residuos, asistencia social, entre otros.

- IVA superreducido: es el 4% . Se aplica a servicios de reparación y adaptación de vehículos de personas con discapacidad o movilidad reducida, servicios de teleasistencia, ayuda a domicilio, centro de día y de noche y atención residencial, entre otros.

-

-

¿Cuándo debe aplicarse una retención en concepto de IRPF en la factura?

Si eres autónomo, otro impuesto que deberás incluir en la factura, aparte del IVA es el IRPF siempre que emitas la factura a otro profesional o a una empresa. El porcentaje a aplicar en general es del 15% aunque, durante los primeros 3 años desde el inicio de la actividad se podrá aplicar el 7%.

Nuestra Garantía de Calidad

Garantizamos que nuestro servicio es seguro y que los documentos firmados de Rocket Lawyer son legalmente ejecutables bajo la legislación española.

¿Necesitas ayuda? ¡No hay problema!

Realiza una pregunta gratis o consigue tu servicio legal asequible de nuestro abogado.