MAAK JE GRATIS Onderhandse Lening

Inhoudsopgave

Wat is een Onderhandse Lening?

Als je geld leent aan een particulier, bedrijf of organisatie zonder tussenkomst van een bank en je rechtstreeks met de leningnemer kan onderhandelen over de voorwaarden van de lening, spreek je van een Onderhandse Lening. Zo'n lening wordt gebruikt om:

- afspraken over een lening tussen 2 bedrijven of 2 particulieren vast te leggen (geld lenen particulier)

- afspraken over een lening tussen een particulier en een stichting of vereniging vast te leggen

- afspraken over een lening tussen een particulier en een bedrijf vast te leggen

- afspraken over een lening tussen een bedrijf en een stichting of vereniging vast te leggen

Dit document is AVG-proof.

Wanneer heb ik een Onderhandse Lening nodig?

Zelfs als je aan een vriend of familielid leent, is het verstandig om meer te hebben dan alleen een mondelinge Overeenkomst. Specifieke voorwaarden die in een mondelinge Overeenkomst worden besproken, kunnen gemakkelijk worden vergeten en daardoor kunnen relaties verstoord raken. Mondelinge afspraken zijn ook veel lastiger te bewijzen, waardoor je deze moeilijker voor een rechter kunt afdwingen.

Als je lening op de juiste wijze wordt opgesteld en de bijbehorende formaliteiten in acht worden genomen, kan het Contract helpen doordat:

-

de overeengekomen afspraken tussen de leningverstrekker en leningnemer schriftelijk zijn vastgelegd

-

in het Contract de terugbetalingsplicht van de leningnemer vastligt

-

het Contract juridische ondersteuning biedt bij problemen met het aflossen en andere juridische geschillen

Wanneer heb ik een Onderhandse Familielening nodig?

Je hebt de Overeenkomst Familielening nodig als je geld gaat lenen aan een vriend of familielid. Je kunt erin opnemen wanneer de lening terugbetaald moet worden, hoeveel er per periode wordt afgelost en wat de gevolgen zijn als dat niet gebeurt.

Wanneer heb ik een Onderhandse Zakelijke Lening nodig?

Je hebt de Overeenkomst Zakelijke Lening nodig als je bedrijf geld gaat lenen aan een ander bedrijf of een organisatie als een vereniging of stichting.

Wanneer heb ik een Zakelijke Lening DGA nodig?

Je hebt de Overeenkomst Zakelijke Lening DGA nodig wanneer je als directeur-grootaandeelhouder (DGA) of aanmerkelijkbelanghouder (AB) van je bv geld gaat lenen aan of van je eigen bedrijf. Als AB heb je minstens 5% van de aandelen van de bv. Het is belangrijk dat je de Overeenkomst Zakelijke Lening DGA op papier hebt zodat je aan de Belastingdienst kunt laten zien dat het gaat om een zakelijke lening. De Belastingdienst stelt namelijk voorwaarden aan een zakelijke lening.

Wanneer heb ik een Rekening Courant Overeenkomst nodig?

Je gebruikt een Rekening Courant Overeenkomst als je een rekening-courant bij de bank hebt. Omdat je als DGA met je bv zaken doet, moeten de afspraken op papier staan. Je kunt die afspraken in een Rekening-courant Overeenkomst vastleggen.

Voorbeeld Onderhandse Lening

De voorwaarden in je document worden bijgewerkt op basis van de informatie die je verstrekt

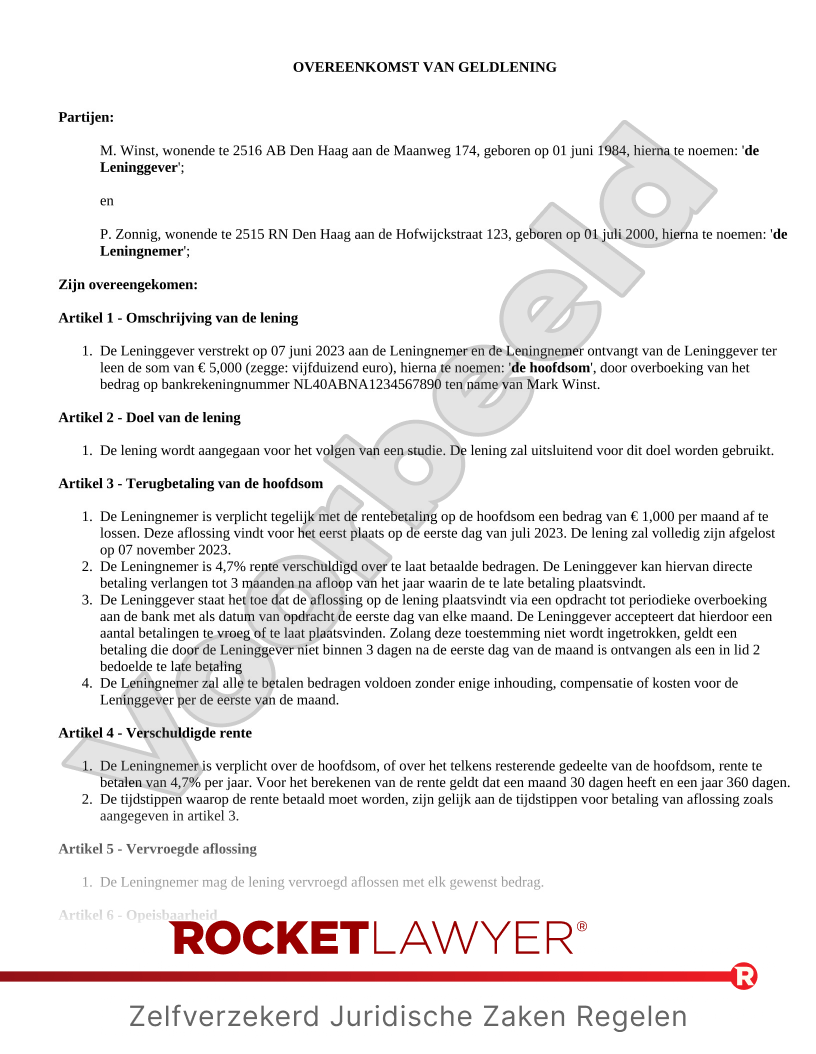

OVEREENKOMST VAN GELDLENING

Partijen:

, wonende te aan de , geboren op , hierna te noemen: 'de Leninggever';

en

, wonende te aan de , geboren op , hierna te noemen: 'de Leningnemer';

Zijn overeengekomen:

Artikel 1 - Omschrijving van de lening

- De Leninggever verstrekt op aan de Leningnemer en de Leningnemer ontvangt van de Leninggever ter leen de som van € (zegge: ), hierna te noemen: 'de hoofdsom', door overboeking van het bedrag op bankrekeningnummer ten name van .

Artikel 2 - Doel van de lening

- De lening wordt aangegaan voor . De lening zal uitsluitend voor dit doel worden gebruikt.

Artikel 3 - Terugbetaling van de hoofdsom

- De Leningnemer is verplicht tegelijk met de rentebetaling op de hoofdsom een bedrag van € per af te lossen. Deze aflossing vindt voor het eerst plaats op de eerste dag van . De lening zal volledig zijn afgelost op .

- De Leningnemer is % rente verschuldigd over te laat betaalde bedragen. De Leninggever kan hiervan directe betaling verlangen tot 3 maanden na afloop van het jaar waarin de te late betaling plaatsvindt.

- De Leninggever staat het toe dat de aflossing op de lening plaatsvindt via een opdracht tot periodieke overboeking aan de bank met als datum van opdracht de eerste dag van elke maand. De Leninggever accepteert dat hierdoor een aantal betalingen te vroeg of te laat plaatsvinden. Zolang deze toestemming niet wordt ingetrokken, geldt een betaling die door de Leninggever niet binnen 3 dagen na de eerste dag van de maand is ontvangen als een in lid 2 bedoelde te late betaling

- De Leningnemer zal alle te betalen bedragen voldoen zonder enige inhouding, compensatie of kosten voor de Leninggever per de eerste van de maand.

Artikel 4 - Verschuldigde rente

- De Leningnemer is verplicht over de hoofdsom, of over het telkens resterende gedeelte van de hoofdsom, rente te betalen van % per jaar. Voor het berekenen van de rente geldt dat een maand 30 dagen heeft en een jaar 360 dagen.

- De tijdstippen waarop de rente betaald moet worden, zijn gelijk aan de tijdstippen voor betaling van aflossing zoals aangegeven in artikel 3.

- De Leningnemer mag de lening vervroegd aflossen, met een maximum bedrag van € per aflossing.

Artikel 6 - Opeisbaarheid

- Als de Leningnemer stipt aan zijn verplichtingen tot betaling van rente en aflossing op de afgesproken dag voldoet, zal de (restant)hoofdsom in haar geheel niet opeisbaar zijn. Als de Leningnemer de rente of aflossing niet betaalt op de tijd en de wijze als in deze overeenkomst vermeld staat, of ingeval de Leningnemer failliet wordt verklaard, surseance van betaling aanvraagt, boedelafstand doet of onder curatele of onder bewind wordt gesteld, is de Leninggever gerechtigd de hoofdsom, of het restant hoofdsom, met rente op te eisen door een eenvoudig bevel tot betaling, zonder dat een ingebrekestelling of andere formaliteit is vereist.

Artikel 7 - Glijclausule

- Indien en voor zover de belastingadministratie, dan wel - bij geschil – de belastingrechter in deze overeenkomst een belastbaar element of belastbare elementen aanwezig acht die partijen niet hebben gewild, zal voor deze overeenkomst met terugwerkende kracht vanaf aanvang geacht worden in de plaats te zijn getreden een zodanige overeenkomst die dit element of deze elementen niet bevat.

Artikel 8 - Toepasselijk recht en bevoegde rechter

- Op deze overeenkomst is Nederlands recht van toepassing.

- Eventuele geschillen die door partijen niet in onderling overleg kunnen worden opgelost worden voorgelegd aan de bevoegde rechter in het arrondissement van Leninggever.

Aldus getekend:

| _________________________________ | _________________________________ |

| Datum |

| _________________________________ | _________________________________ |

| Datum |

Over de Onderhandse Lening

TRUE

-

Registratie van onderpand bij de Belastingdienst

Als je een onderpand afspreekt met de lener en het blijft in zijn bezit, is het belangrijk dat je dat laat registreren bij de fiscus. Je registreert het door een kopie van de Overeenkomst van Lening binnen 7 dagen na ondertekening op te sturen of persoonlijk af te geven:

Belastingdienst/kantoor Rotterdam, Cluster Registratie

Postbus 50963, 3007 BE RotterdamJe kunt een kopie niet digitaal opsturen naar de fiscus.

Let op: de Belastingdienst registreert alleen dat er onderpand is afgesproken en een kopie van je overeenkomst wordt niet bewaard. Er is ook geen register van pandaktes. Bewaar zelf dus altijd het origineel.

Veelgestelde vragen over de Onderhandse Lening

-

Heeft geld uitlenen fiscale voordelen?

Naast de rente die je ontvangt over een lening, kunnen er ook fiscale voordelen zijn. Het is bijvoorbeeld als ondernemer mogelijk om de lening af te waarderen als je verwacht dat de lener niet meer in staat is om het bedrag terug te betalen. Dit betekent dat je je verlies aftrekt van de winst. Dit is alleen mogelijk bij een zakelijke lening.

-

Welke rente mag ik berekenen over een familielening?

Bij een lening kun je tot op zekere hoogte zelf afspraken maken over de hoogte van de rente, maar de rente moet wel marktconform zijn. Dat betekent dat het rentepercentage niet te veel mag afwijken van de rente die je bijvoorbeeld bij een bank betaalt. Betaal je een veel lager bedrag aan rente, dan loop je het risico dat de Belastingdienst de lening als een schenking ziet en je schenkbelasting moet betalen.

-

Welke rente mag ik berekenen over een zakelijke lening?

Bij een zakelijke lening kun je tot op zekere hoogte zelf afspraken maken over de hoogte van rente, maar de rente moet wel zakelijk of marktconform zijn. Dat betekent dat het rentepercentage niet te veel mag afwijken van de zakelijke rente die je berekent als je het geld leent aan een onbekende derde, die al dan niet in financiele problemen verkeert. In onze Overeenkomst van Geldlening houden wij rekening met de marktconforme rente.

-

Hoe bepaal ik een marktconforme rente bij een zakelijke lening?

Het is niet mogelijk om een rentepercentage te benoemen die in alle situaties marktconform of zakelijk is. De hoogte hangt namelijk af van de specifieke omstandigheden. Is er bijvoorbeeld zekerheid gesteld? Hoe groot is de kans dat je de lening terugkrijgt? Als je twijfelt over het marktconforme rentepercentage in jouw specifiek geval, kun je je belastingadviseur vragen om de marktconforme rente te bepalen. Kom je er samen niet uit, leg dan de Overeenkomst voor aan de inspecteur van de Belastingdienst. Hij zal beoordelen of de rente en de Overeenkomst als zakelijk aangemerkt kunnen worden.

-

Wat zijn de gevolgen van niet zakelijke rente bij familielening?

Een niet zakelijke rente bij een familielening kan fiscale gevolgen hebben. Als de rente niet zakelijk is, loop je het risico dat de Belastingdienst de hoofdsom ziet als schenking waardoor er schenkbelasting betaald moet worden. Dit kan dan weer voor extra financiele problemen zorgen.

-

Kan de leningnemer eerder aflossen dan in het Contract staat?

Het is afhankelijk van wat je met elkaar afspreekt, maar normaal gesproken kan de lening vervroegd afbetaald worden. Als leningnemer ben je eerder van je schuld af en als leninggever heb je sneller je geld terug. Kijk altijd in de Leenovereenkomst om te zien of je afspraken hebt gemaakt over de manier waarop je eerder af kunt lossen of maak hierover goede afspraken in deze Leningsovereenkomst

-

Welke voorwaarden gelden voor betaling rente van zakelijke lening?

De Belastingdienst kijkt hoe vaak de rente wordt betaald. Het maandelijks betalen van de rente is gangbaar. Is dit niet het geval, dan kan de Belastingdienst bepalen dat de lening niet zakelijk is. In onze Overeenkomst is daarom opgenomen dat de rente maandelijks wordt betaald. Neem contact met ons op als je een andere termijn wenst dan maandelijks of het om een andere financiele situatie gaat.

-

Wat is een zekerheid of onderpand?

Een onderpand zorgt ervoor dat je de kans vergroot dat je je geld terugkrijgt als de leningnemer zijn schuld niet meer kan betalen. Je spreekt bijvoorbeeld af dat je bepaalde eigendommen van hem krijgt als hij niet meer aan zijn verplichtingen kan voldoen. Je neemt de bezittingen in onderpand. Je kunt die bezittingen, die ongeveer dezelfde waarde hebben als de lening, vervolgens verkopen en de opbrengst in mindering brengen op het bedrag van de lening.

-

Welke voorwaarden gelden voor gestelde zekerheden?

De fiscus stelt een aantal voorwaarden aan de Zakelijke Leningsovereenkomst en gestelde zekerheden. De zekerheden dienen van dezelfde waarde te zijn als de lening. Leen je bijvoorbeeld € 10.000, dan is de gestelde zekerheid ook € 10.000 waard (minimum en maximum) bij verkoop. Als je twijfelt of de lening in jouw situatie nog voldoet aan de zakelijke voorwaarden, kun je je situatie voorleggen aan een belastingadviseur.

-

Wat gebeurt er als de lener de rente niet maandelijks betaalt bij een zakelijke lening?

Bij een Zakelijke Leningsovereenkomst kun je samen afspraken maken over hoe vaak de lener rente betaalt. Het is gangbaar dat de rente maandelijks wordt betaald. De Belastingdienst kan anders stellen dat het niet om een zakelijke lening gaat maar om bijvoorbeeld inkomsten of verkapte winstuitkering. Dit kan je een boete en/of naheffing opleveren. Ook de rente is dan mogelijk niet meer aftrekbaar.

-

Hoe bereken ik de boete op vervroegd aflossen?

Je kunt afspraken maken over de boete op vervroegd aflossen, zoals een vast boetebedrag per vervroegde aflossing. De meeste banken hanteren een speciale rekenmethode die nogal ingewikkeld is. Het kan daarom handiger zijn om een vast bedrag per vervroegde aflossing af te spreken.

-

Wat is het vervreemden van verpande goederen?

Je spreekt van het vervreemden van verpande goederen als het verpande goed (bijvoorbeeld een horloge) wordt verkocht aan een ander terwijl jullie hebben afgesproken dat dat niet mag. Als de lener bijvoorbeeld zijn horloge heeft verpand aan jou, mag hij dat niet aan een ander verkopen. Door de verpanding heb jij namelijk een voorrangspositie. Dit houdt in dat jij als eerste recht hebt op de opbrengsten van het horloge.

-

Wat is het bezwaren van verpande goederen?

Een verpand goed mag niet bezwaard worden als dat is afgesproken. Denk bijvoorbeeld aan een verpand horloge dat aan meerdere mensen tegelijk als onderpand is verstrekt. Als je hebt afgesproken dat het horloge niet aan anderen mag worden verpand en de lener doet dat toch, dan bezwaart de lener het verpande goed.

-

Waarom zou ik om onderpand vragen?

Een onderpand is een extra zekerheid ter nakoming van de gemaakte afspraken. Als de lener het geleende bedrag niet zoals afgesproken gaat terugbetalen, kun je het opeisen en eventueel verkopen. Als je het al in je bezit hebt, kun je de lener een laatste kans geven om alsnog te betalen en daarna een deurwaarder inschakelen om de mogelijkheden voor verkoop te bespreken.

-

Hoelang mag ik het onderpand houden?

Hoelang je het onderpand mag houden, hangt af van de afspraken die je in de Overeenkomst hebt gemaakt. Doorgaans geldt de regel dat je het houdt totdat alle afspraken zijn nagekomen.

-

Wanneer eindigt het pandrecht?

Het pandrecht eindigt pas als het onderpand is teruggegeven en de lening is afbetaald.

-

Mag ik het onderpand verkopen?

Je mag het onderpand niet verkopen zolang de lener zich aan de Overeenkomst houdt. Hij geeft het als zekerheid aan jou. Dit betekent niet dat het onderpand van jou is. Als de lener de afspraken niet nakomt, mag je het opeisen of er beslag op laten leggen. Als je het al hebt, kun je met een deurwaarder de opties voor verkoop bespreken.

-

Wanneer mag ik het onderpand verkopen?

Om een onderpand te kunnen verkopen, moet je eerst vaststellen of de lener in verzuim is. Dat betekent dat hij de afspraken niet nakomt. Om dit aan te tonen, moet je eerst een brief naar de lener sturen waarin je aangeeft dat je hem een laatste kans geeft om te betalen en dat je hem in gebreke stelt. Als hij dan nog steeds niet betaalt, is hij in verzuim. Om het onderpand te verkopen, dien je een deurwaarder in te schakelen. Hij kan het bij een openbare veiling verkopen.

Bij een openbare veiling is de opbrengst vaak laag. Je kunt daarom met de lener een andere wijze van verkoop afspreken. Probeer daarnaast na te gaan of er ook andere partijen zijn die pandrecht erop hebben gevestigd. Is dat het geval dan vraag je hen om mee te werken aan de verkoop. Zij kunnen namelijk ook belang hebben bij een hogere opbrengst als je vordering lager is dan de verkoopopbrengst. Als de andere partijen niet meewerken, kun je de rechtbank verzoeken om een andere wijze van verkoop te bepalen.

-

Kan ik geld lenen aan mijn eenmanszaak?

Nee, je kunt geen lenen aan je eenmanszaak. Je kunt er wel voor kiezen om geld van je persoonlijke rekening over te maken naar je zakelijke rekening en in de omschrijving te vermelden dat het om een privéstorting gaat.

-

Kan ik geld lenen aan mijn VOF?

Nee, je kunt geen geld lenen aan je VOF. Je kunt er wel voor kiezen om geld van je persoonlijke rekening over te maken naar je zakelijke rekening en in de omschrijving te vermelden dat het om een privéstorting gaat.

-

Wat is het verschil tussen een Zakelijke Lening en Rekening Courant Overeenkomst?

Het verschil tussen een Zakelijke Lening en een Rekening-courant Krediet zit voornamelijk in de bedragen. Via een rekening-courant worden kleine bedragen over en weer gestort. Je betaalt bijvoorbeeld even een rekening voor de bv en krijgt het geld snel weer terug. De kleine bedragen worden dus eigenlijk even voorgeschoten.

-

Wat is een glijclausule?

De glijclausule in de Overeenkomst van Geldlening is een bepaling die extra bescherming kan bieden. Deze clausule kan gezien worden als een ontbindende voorwaarde. Als de Belastingdienst voorwaarden stelt die nadeliger zijn dan de voorwaarden in je overeenkomst, kan je deze ongedaan maken of aanpassen aan het standpunt van de Belastingdienst.

Een voorbeeld van zo'n voorwaarde is de rente in de Overeenkomst van Geldlening. De Belastingdienst kan stellen dat de rente te hoog of te laag is. Met een glijclausule regel je dat je het te veel (of te weinig betaalde) alsnog met de bv kunt verrekenen om fiscaal nadelige gevolgen te voorkomen. Het oorspronkelijk afgesproken rentepercentage moet wel te verdedigen zijn. Als je bijvoorbeeld 0,5% rente hebt afgesproken voor een lening van € 25.000 zonder enige zekerheid te stellen, is dit een moeilijk verdedigbaar rentepercentage. Dan kan de Inspecteur van de Belastingdienst alsnog een boete opleggen of de lening aanmerken als verkapte winstuitdeling. Let er dus altijd op dat je rentepercentage marktconform is en dat er een glijclausule in de Overeenkomst van Geldlening is opgenomen. In onze Overeenkomst van Geldlening is een glijclausule opgenomen.

-

Wat is hoofdelijke aansprakelijkheid?

Er is sprake van hoofdelijke aansprakelijkheid als 2 of meer partijen de Overeenkomst van Geldlening tekenen en verklaren hoofdelijk aansprakelijk te zijn voor de lening. Dat betekent dat iedere partij die meetekent, ook in zijn eentje verantwoordelijk is voor de gehele schuld.

Het kan ook voorkomen dat de lener de Overeenkomst van Geldlening zowel als bedrijf als in persoon tekent. In dat geval is het bedrijf en de privépersoon volledig aansprakelijk voor de schuld. Als je je geld niet kunt verhalen op het bedrijf, kun je het privévermogen van de persoon aanspreken.

Onze kwaliteitsgarantie

We garanderen dat de documenten die je via Rocket Lawyer maakt rechtsgeldig zijn in Nederland en veilig worden opgeslagen op Europese servers.

Hulp nodig? Geen probleem!

Stel een vraag of krijg juridisch advies van een advocaat.